Note de conjoncture - juillet 2023

Notre vision des marchés

Inflation et croissance :

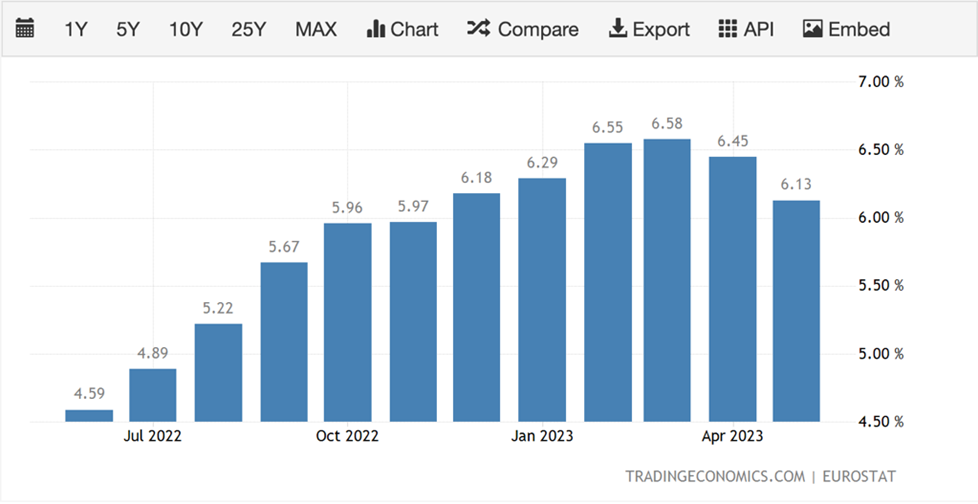

Bien que le pic d’inflation en Union Européenne semble avoir été atteint en octobre 2022 (voir figure 1), cela paraît moins évident pour l’inflation sous-jacente, excluant les éléments volatiles tels que les prix de l’énergie et de l’alimentaire. En effet, les derniers chiffres relevés à ce jour affichent un taux d’inflation sous-jacente à 6,13 %, proche du taux le plus élevé relevé au mois de mars de 6,58 % (voir figure 2). Cette résistance de l’inflation sous-jacente est due notamment à la croissance notable des prix des services depuis juin 2022 (voir figure 3).

Figure 1 - European Union Inflation Rate

Figure 2 - European Union Core Inflation Rate

Figure 3 - Euro Area Service Inflation

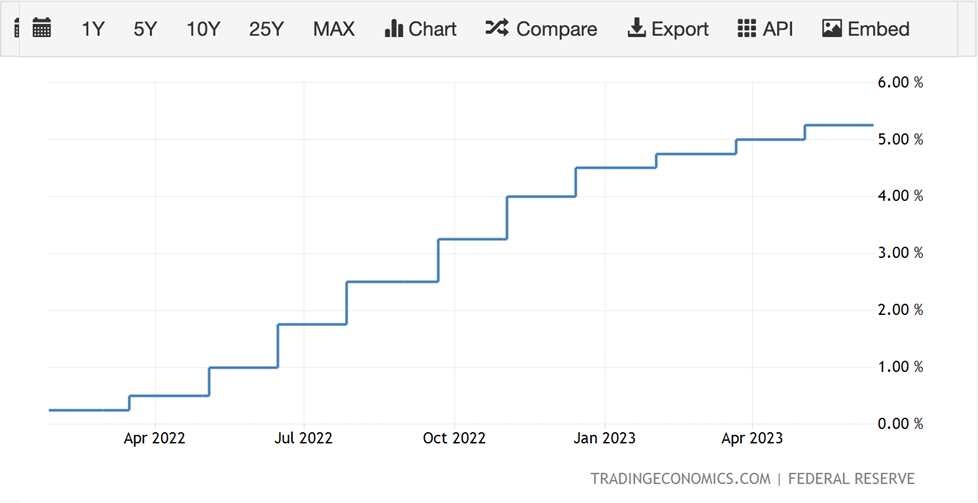

Or, c’est justement cette inflation sous-jacente que les banques centrales tentent de réguler. Sa résilience a ainsi justifié les hausses de taux inattendues de certaines banques centrales. La banque centrale du Canada a relevé ses taux directeurs de 25 points de base lors de la dernière réunion et casse ainsi une pause. Les banques centrales d’Angleterre et de Norvège ont relevé leurs taux de 50 points de base, au-dessus du consensus qui tablait sur une hausse de 25 points de base. Nous attendons à priori deux nouvelles hausses de la FED qui viendraient aussi interrompre une brève pause à 5,25 % établie lors de la dernière réunion (voir figure 4). La BCE a par ailleurs augmenté de nouveau ses taux directeurs le 21 juin dernier à 4,00 % (voir figure 5).

Figure 4 - United States Interest Rate

Figure 5 - Euro Area Interest Rate

Ces politiques monétaires restrictives se font déjà ressentir dans l’économie. En effet, cela a un impact direct sur les taux d’emprunts, poussant les banques à se montrer plus exigeantes sur l’octroi de crédits ce qui réduit à terme les investissements dans l’économie et particulièrement dans le secteur immobilier. D’autres signaux tels que l’instabilité de certaines banques régionales aux États-Unis, le ralentissement de l’activité mondiale, en particulier du secteur manufacturier (voir figure 6), la baisse de la demande en gaz et en pétrole par l’anticipation d’une récession (voir figure 11), traduisent un contexte économique incertain.

Figure 6 - United States Manufacturing Production

Ces dernières années, l’économie était soutenue d’un côté par une politique monétaire assouplissante, de taux bas voir négatifs, une politique budgétaire favorable avec le « quoi qu’il en coûte » de l’autre, accompagné d’une demande des ménages soutenue.

Aujourd’hui, la situation a, ou est en train de changer considérablement. Comme nous venons de le voir, le premier vecteur de croissance s’est inversé. Dans un second temps, l’atteinte du plafond de la dette et de l’arrangement épineux trouvé entre démocrates et républicains aux États-Unis ainsi que le pacte de stabilité de croissance entre les pays européens qui verra le jour en 2024 entraînera sûrement les politiques budgétaires des deux côtés de l’Atlantique à se montrer moins accommodantes. La croissance, aujourd’hui, est ainsi soutenue par le troisième point évoqué, représenté par la consommation des ménages qui résiste. L’indicateur de l’Université du Michigan relevant le sentiment des consommateurs a atteint 63,9 en juin, soit son plus haut niveau depuis quatre mois (voir figure 7).

Figure 7 - United States Michigan Consumer Sentiment

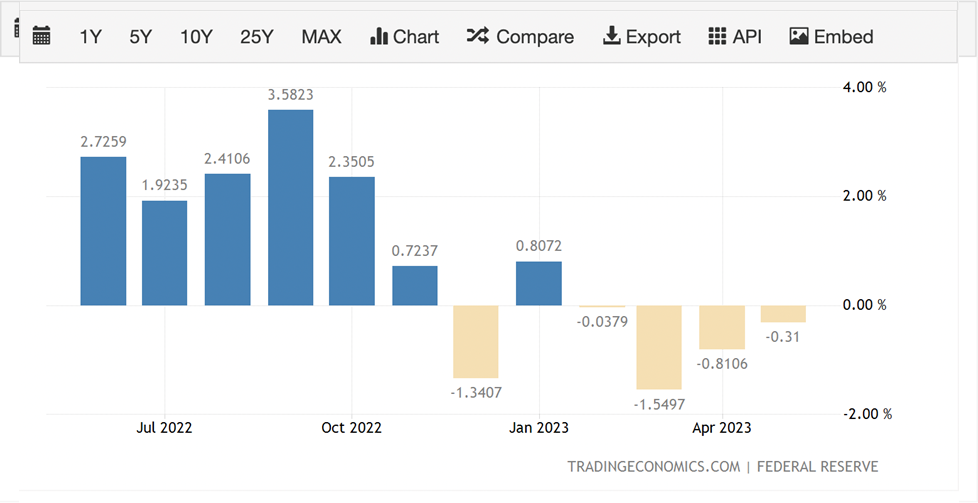

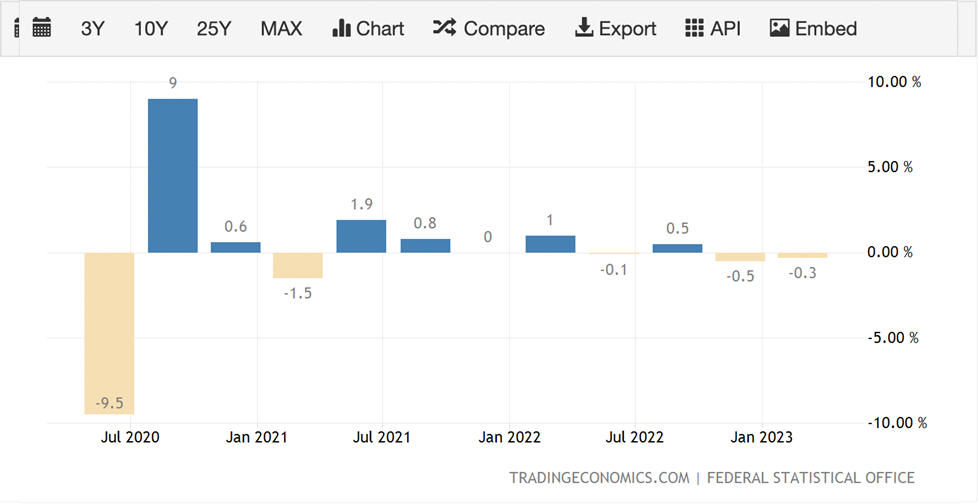

Finalement, la croissance se montre assez résiliente en comparaisons aux anticipations de récessions de nombreux analystes dans la plupart des économies mondiales. À titre d’exemple, bien que l’Allemagne soit entrée en récession technique, inscrivant deux baisses du PIB trimestriel consécutives, ces baisses de -0,5 % et -0,3 % restent limitées (voir figure 8). La première puissance mondiale, quant à elle, affichant des taux de croissance positifs lors des trois derniers trimestres, résiste (voir figure 9).

Figure 8 - Germany GDP Growth Rate

Figure 9 - united States GDP Growth Rate

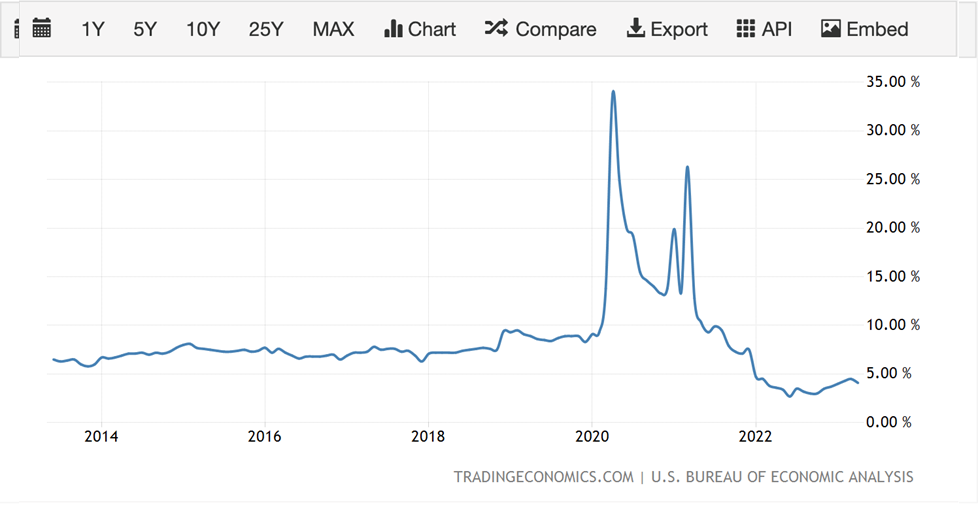

Certains éléments nous mènent tout de même à rester méfiants. Comme expliqué précédemment, aujourd’hui, le principal vecteur de croissance est représenté par la consommation des ménages. Consommation qui pourrait être remise en cause à moyen terme, justifiée par une indexation des salaires qui se fait, dans la plupart des pays, avec un certain délai ainsi qu’une chute du taux d’épargne des ménages qui avait atteint un pic à près de 35 % lors de la pandémie en 2020 pour retomber aujourd’hui à 4,1 % (voir figure 10).

Figure 10 - United States Personal Saving Rate

En outre, il est essentiel de rappeler ici que les politiques des banques centrales se font ressentir dans l’économie avec un délai de 12 à 18 mois. Ainsi, le manque de prise de recule sur la situation actuelle la rend incertaine et pousse à se montrer prudent.

Hausse de taux et allocation d’actifs :

Restons tout de même positif. Bien que, comme vu précédemment, la hausse de taux nous pousse à nous montrer prudents, celle-ci rend aussi intéressants certains moyens de diversifications qui n’étaient plus utilisés dans un contexte de taux bas par la faiblesse de rendements comparé aux marchés d’actions. Pour les adeptes des acronymes, nous pouvons dire que l’on est passé de TINA (there is no alternative) à TAPAS (there are a plenty of alternatives). Effectivement, à titre d’exemple, dans un contexte de taux hauts, les rendements obligataires retrouvent de la couleur. Il n’est pas rare aujourd’hui de percevoir des rendements de 4 % sur des obligations dites de qualité. Rappelons par ailleurs, que les cours des obligations évoluant de façon inversement corrélée aux mouvements de taux, le contexte actuel pourrait aussi représenter un impact prix positif.

De même, les fonds structurés alliant obligations et dérivés, permettant de percevoir des rendements en fonction du mouvement d’un sous-jacent, représentent un véritable outil de diversification avec des rendements et protections en capital souvent plus attrayants dans un tel contexte. Nous avons par ailleurs détaillé leur fonctionnement et intérêts de façon détaillée dans un article publié sur notre site (voir article lien hypertexte).

Croissances VS Values et Défensives VS Cycliques :

Dans un tel contexte, il est aussi essentiel de s’intéresser aux différentes classes d’entreprises auxquelles nous nous exposons. Nous voyons en effet une surperformance des valeurs de croissance bénéficiant généralement d’une activité suffisamment avancée et génératrice de revenue pour faire face aux difficultés d’accès au crédit. À l’inverse, les entreprises values, se finançant de façon plus systématique par la dette, sont généralement impactées plus directement par une politique monétaire restrictive, par la hausse du coût de l’emprunt. À titre d’exemple, d’après Morningstar, 86 % de la performance du SP500 (indice de référence de l’économie américaine) en ce début d’année est attribuable à seulement dix valeurs faisant partie des plus grandes capitalisations de l’indice.

Par ailleurs, ce sont les entreprises évoluant dans un secteur défensif qui tirent bénéfice d’une meilleure visibilité de leurs activités, rassurant ainsi les investisseurs. À contrario, les valeurs cycliques, dont l’activité dépend plus largement du contexte macro-économique sont plus susceptible de voir leur activité impactée.

Simplement, il est essentiel de rappeler que le marché n’est pas considéré comme rationnel, la surperformance des valeurs de croissance évoluant dans un secteur défensif, bien qu’intuitif dans un tel contexte n’est pas systématique.

Transition numérique et transition énergétique :

Dans ce contexte incertain, les investisseurs ont tout de même su trouver de la performance dans ce qui rassure, des perspectives de rentabilité future. Aujourd’hui, bien plus qu’une mode, les investisseurs sont convaincus que la transition énergétique et la transition numérique sont essentielles et inévitables et vont constituer les principales sources d’investissement pour les prochaines décennies.

Cette tendance amène à d’autant plus de vigilance qu’un simple « .AI » ou « .hydrogène » accompagnant le nom de l’entreprise ne suffisent pas à en assurer la qualité de la gouvernance ou de leur business modèle.

Géopolitique et matières premières :

Les prix des énergies, métaux et céréales avaient atteint des sommets lors de l’éclatement de la guerre en Ukraine. En effet, ces deux pays sont des acteurs majeurs dans l’exportation d’énergie et agricole notamment. Les difficultés de distribution rencontrées ont poussé les grands importateurs à revoir leurs chaînes d’approvisionnement afin de faire face à une pénurie de matières premières. Le succès dans la révision de ces chaînes d’approvisionnement ainsi qu’un hiver particulièrement doux ont permis de reconstituer rapidement les stocks, et ainsi de faire rechuter les prix du pétrole et du gaz depuis le pic atteint en octobre 2022 (voir figure 11).

Figure 11 - Euro Area Energy Prices Index

De plus, l’anticipation de récession et donc de la baisse de la demande en énergie ont limité l’effet escompté par l’OPEP de redynamiser les prix du pétrole par la réduction de sa production.

Il est essentiel de s’intéresser aussi au retour de la croissance chinoise tant attendue. La Chine étant un des principaux consommateurs de matières premières au monde, la relance de son économie pourrait participer à mouvementer ce marché. Bien que certains points, tels qu’un pic d’inflation largement derrière eux ainsi qu’une ébauche de plan de relance, laissent à penser que le retour de l’économie chinoise est à venir ; la politique ne semble pas suffisamment efficace pour faire face aux sanctions concurrentielles mises en place par les États-Unis et l’Europe. En effet, nous pouvons relever un marché de l’immobilier représentatif de l’économie, instable et des exportations qui peinent à retrouver de la couleur.

Le dérèglement climatique étant plus que jamais d’actualité, avec notamment l’anticipation d’importantes sècheresses cet été, pourrait être renforcé par le phénomène el niño et ainsi considérablement impacter le secteur agricole et particulièrement céréalier. De telles sècheresses seraient amenées à limiter l’efficacité de certaines récoltes, l’offre en céréales et ainsi entraîner une certaine volatilité sur ce marché étant revenue à des prix attractifs à la suite du pic évoqué précédemment, rencontré à l’éclatement de la guerre en juillet 2022 (voir figure 12).

Figure 12 - World Cereals Price index

Immobilier

En-dehors des prévisions de certains, la chute attendue des prix de l’immobilier au cours du 1er semestre 2023 est loin d’être flagrante. Pour autant, le secteur est en difficulté. Nous constatons surtout une disparité de la baisse selon les secteurs et les catégories.

Entre le 1er semestre 2022 et le 1er semestre 2023, une baisse de 14% du nombre de transactions immobilières a été constatée à l’échelle nationale. Pour autant, les prix immobiliers restent élevés, et n’ont que peu évolué : +0,9% sur les maisons, et -1,7% sur les appartements sur les 12 derniers mois. On peut donc plutôt parler d’un retour à la normal après ces dernières années particulièrement fastes pour l’immobilier ; le marché ralentit et les délais de vente s’allongent. Les ventes immobilières des 12 derniers mois devraient redescendre en-dessous de la barre du million d’ici la fin de l’été, barre qui n’avait jamais été franchie avant 2019.

Pour le secteur du neuf, le ralentissement des ventes s’additionne d’une hausse des coûts des travaux ce qui les contraints à augmenter leurs prix (+6% en moyenne dans les villes), et freine par conséquent d’autant plus les ventes. Les promoteurs se retrouvent en difficultés, et une chute de 8,3% des chantiers s’est faite ressentir entre avril 2022 et mars 2023.

Toutefois, 1 français sur 3 continue d’envisager d’acheter un logement dans l’année à venir, dont 26% pour en faire leur résidence principale.

Cependant, même si la pierre reste un placement privilégié des Français, beaucoup d’entre eux ne pourront faire financer leur projet. Tandis que les taux bancaires ont continué d’augmenter (on attend environ 4% à la rentrée pour les crédits de 20 ans), l’apport personnel demandé par les banques a lui aussi fortement évolué (environ +60% en un an). Entre cette pénurie d’offres de biens sur le marché (bloquant une chute brutale des prix) et cette hausse du coût de crédit, les Français se trouvent confrontés à une baisse de leur pouvoir d’achat immobilier. On estime que l’on a perdu 5m2 depuis janvier 2023, et 25m2 depuis janvier 2020. Pour compenser la hausse des taux, il faudrait que l’immobilier baisse de 20% en moyenne, ce qui paraît peu probable.

Alertés par ces problématiques, le Gouvernement a cherché à prendre de nouvelles mesures pour faciliter l’accession au logement et au crédit. Rappelons la mensualisation du taux d’usure au mois de février, prolongée jusqu’à 2024 permettant de s’adapter au contexte de hausse des taux. Pour autant, cette mensualisation n’a pas apporté de nette amélioration et la production de crédits reste faible.

En juin, la Banque de France a augmenté de 20% à 30% le pourcentage de dossiers par banque pouvant déroger aux règles du HCSF (Haut Conseil de Stabilité Financier), afin d’assouplir les octrois de crédit, notamment pour l’immobilier locatif. Cependant il n’est pas certain que cette mesure ait beaucoup d’effet : au 1er trimestre 2023, seulement 3% de la marge autorisée a été utilisée au profit des investisseurs.

Ainsi, entre le printemps 2022 et le printemps 2023, la production de crédits immobiliers (hors renégociations) a chuté de 40%. Les courtiers parlent d’une année catastrophique pour leur activité, mais la Banque de France estime qu’il s’agit d’un retour à la normale. Selon elle, la France dépasse l’Allemagne, l’Italie et l’Espagne dans la production des crédits immobiliers, les ménages français étant déjà trop endettés. La sous-gouverneure de la Banque de France, Agnès Benassy-Quéré, souhaite par ces contraintes limiter l’investissement dans les résidences secondaires et meublés de tourisme.

Du côté de l’immobilier locatif, cette situation nous conduit sur un marché tendu. En effet, les locataires qui souhaitent devenir propriétaires ne le peuvent pas, et restent donc plus longtemps locataires, les investisseurs sont limités pour acheter ces biens, les contraintes règlementaires énergétiques limitent les biens éligibles à la location, et les charges augmentent rendant moins intéressant l’investissement. Tout ceci conduit à une pénurie de biens en location, et à une augmentation considérable de la demande de biens à louer. Le sujet de la réforme fiscale des revenus locatifs qui est également remis sur table au Gouvernement risque d’augmenter cette tendance. Certaines villes réussissent tout de même à tirer leur épingle du jeu, c’est le cas du Mans, de Reims, et d’Amiens, qui voient leurs loyers en centre-ville augmenter, bénéficiant de leur situation à moins d’1h de Paris en train, tandis qu’à Paris les loyers évoluent peu, encadrés par la réglementation locale.

Pour conclure, concentrons nous à présent sur les particularités de quelques investissements. Si le marché immobilier classique fait triste mine, celui des terres agricoles est en pleine expansion. Il retrouve ainsi son plus haut niveau depuis 1987, avec une hausse de 3,2% sur un an. Seuls les exploitations laitières et les terres difficiles à irriguer conservent une légère défaveur.

L’immobilier de montagne continue d’attirer, avec une prédilection à présent pour les plus petites stations permettant d’acquérir des espaces plus grands.

L’immobilier parisien reste plébiscité, notamment par les investisseurs étrangers. Certains arrondissements et villes de la Première couronne enregistrent une petite baisse des prix, c’est le cas des XVIIIème et XIXème arrondissements, de Clamart, Meudon, Arcueil, etc. Mais ce sont aussi des emplacements qui connaissaient depuis 2019 de très fortes hausses. D’un point de vue financier, le budget de la ville de Paris se retrouve impacté négativement par la baisse des transactions ; en effet celles-ci représentent une part importante du budget municipal, entraînant donc un manque à gagner conséquent.

Enfin, l’immobilier de luxe en zone urbaine et sur la Côte d’Azur connaissent un regain d’intérêt. Le secteur du luxe semble ne pas connaître la crise et s’afficher ainsi comme une valeur refuge.