Loi de finances 2025

la fiscalité sur les transmissions des exploitations agricoles et viticoles allégées

Le Sénat a adopté le projet de loi de finances pour l’année 2025 ce jeudi 6 février, définissant ainsi les grandes orientations fiscales pour la France pour l'année à venir. Parmi les mesures phares de ce projet, une disposition particulièrement attendue par le secteur viticole : l’allègement de la fiscalité sur les transmissions des exploitations agricoles.

En vertu des articles 793 et 793 bis du Code général des impôts, une exonération partielle des droits de succession ou de donation est prévue pour les biens ruraux loués par bail à long terme et les parts de Groupements Fonciers Agricoles (GFA). Ces dispositifs fiscaux ont pour objectif de favoriser la transmission des exploitations agricoles, notamment dans le secteur viticole, en allégeant les charges fiscales qui pèsent sur les héritiers ou donataires.

Dans ce cadre, le projet de loi de finances pour 2025 est venu rehausser de manière significative le plafond d’abattement de 75% sur les biens transmis dans le cadre des baux à long terme, désormais fixé à 20 millions d’euros.

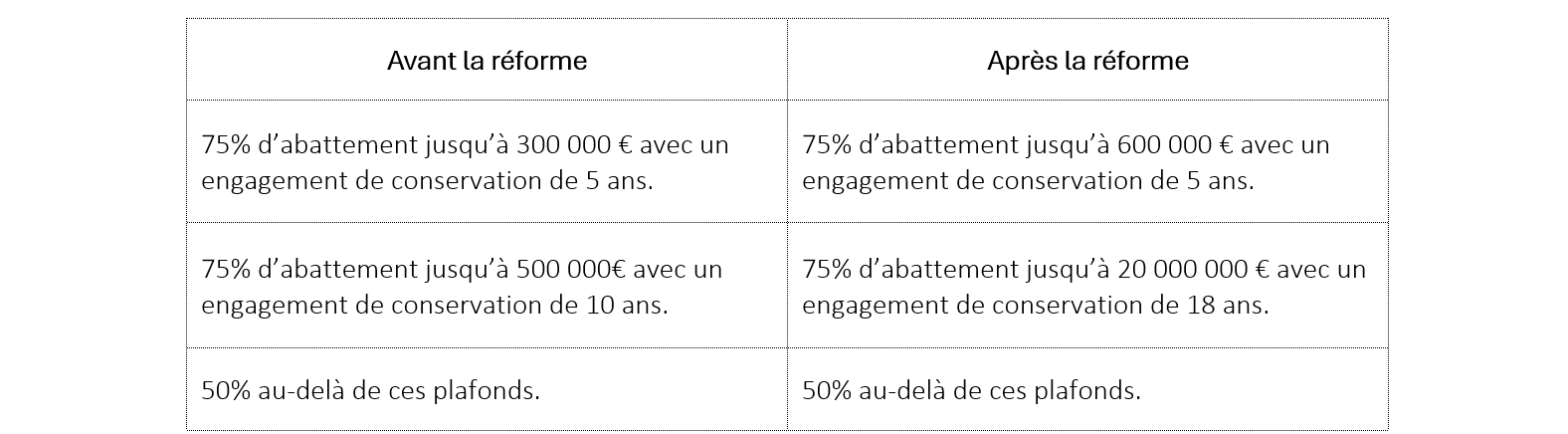

Plus concrètement, les biens ruraux loués par bail à long terme, ainsi que les parts sociales de Groupements Fonciers Agricoles (GFA) dont les biens sont eux-mêmes loués par bail rural long terme, bénéficient d’une exonération partielle des droits de mutation. Cette exonération est décomposée comme suit :

Une exonération de 75% de la valeur des biens transmis, dans la limite de 600 000 €, sous réserve que le donataire ou l’héritier s’engage à conserver les biens pendant 5 ans ;

Une exonération de 75% sur la valeur des biens transmis jusqu’à 20 millions d’euros, sous réserve que le donataire ou l’héritier s’engage à conserver les biens pendant 18 ans ;

Au-delà de ces seuils, l’abattement passe à 50% de la valeur des biens transmis.

Cette évolution fiscale s’inscrit dans un cadre temporel progressif, avec un plafond initialement fixé à 101 897 € avant d’être porté à 300 000 € par la loi de finances 2019, puis à 500 000 € avec la loi de finances 2023. Aujourd’hui, avec un seuil de 20 millions d’euros, l’objectif est de soutenir durablement les exploitations viticoles face aux enjeux de transmission, notamment dans un secteur où la stabilité et la pérennité des entreprises familiales sont primordiales.

Cette mesure, qui s'appliquera aux transmissions de biens pour lesquelles un bail a été conclu à compter du 1er janvier 2025, constitue un soutien significatif à l’agriculture et à la viticulture françaises, témoignant d'une prise de conscience des enjeux économiques et démographiques de ce secteur. Toutefois, il est regrettable que cet abattement renforcé ne s'applique qu'aux nouveaux baux, excluant ainsi ceux en cours. Par ailleurs, il aurait été pertinent de permettre la transmission des exploitations pendant la période de conservation, tout en maintenant l’engagement du donataire.